近日,上海来伊份股份有限公司(来伊份,股票代码:603777.SH)发布了其2024年度业绩预告,数据显示公司业绩出现显著下滑,利润端承受较大压力。

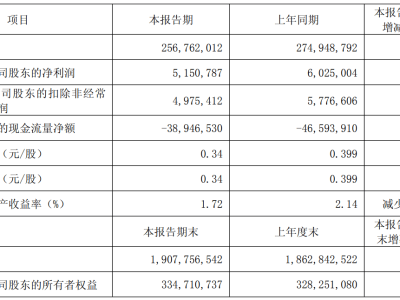

据公告,来伊份预计2024年全年实现归母净利润约为-8600万元,与去年同期相比减少了约1.43亿元,同比大幅下滑约251%;扣非净利润预计为-7600万元,同比减少约8770万元,同比下滑幅度高达750%。公司方面表示,业绩预减的主要原因在于2024年主营业务在主要销售区域,尤其是华东区域,面临严峻的市场挑战,导致销售下滑。同时,公司正在进行部分销售渠道的战略调整及经营模式优化,转型期间的业绩未能达到预期。

回顾近年来伊份的业绩表现,不难发现其波动较大。自2021年至2023年,公司实现营收分别为41.72亿元、43.82亿元和39.77亿元,虽然整体呈现增长态势,但增速有所放缓,2023年更是出现了营收下滑。归母净利润方面,公司在2021年至2023年期间分别为3100万元、1.02亿元和5705万元,尽管2022年实现了大幅增长,但2023年又有所回落。

在门店布局上,来伊份早在2017年就提出了“万家灯火”战略,旨在到2023年实现全国门店突破1万家的目标。然而,截至2024年上半年,其全国门店总数仅为3472家,远未达到预期。值得注意的是,加盟门店数量占比逐年上升,截至2024年上半年已达到48.87%。公司方面表示,未来将持续推进万家灯火战略,加大加盟力度,同时优化直营门店,深化线下渠道布局。

面对业绩下滑和市场竞争,来伊份也在寻求新的增长点。2025年1月,公司与社区生活集合店“养馋记”达成战略合作,计划通过模式互补和战略协同,进一步拓展华东市场。同时,来伊份在仓储会员店领域也动作频频,2025年1月完成了仓储会员店三期的开业,总面积达8500平方米,SKU数量增长至2200多个。公司方面表示,将持续扩充SKU数量,加大非零食商品类目的引进力度。

然而,行业分析师对来伊份的未来发展持谨慎态度。凌雁管理咨询首席咨询师林岳指出,近年来量贩零食、折扣店等新业态的涌现,进一步压缩了来伊份的市场空间。同时,量贩零食连锁巨头对来伊份的影响显著,使其在主要销售区域的优势逐渐削弱,品牌声量减小,盈利面临巨大挑战。林岳认为,社区生鲜店模式可能是来伊份的一个发展方向,但门店规模不宜过大,以避免运营成本高企和与社区便利店、杂货店、生鲜店的竞争。

事实上,来伊份已经在仓储会员店领域进行了尝试。2024年9月,来伊份首家仓储会员店正式开业,营业面积从试营业时的2500平方米增长至5000平方米,SKU数量也大幅增加。然而,作为新入局者,来伊份在品牌影响力、供应链效率等方面仍需面临诸多挑战。相比之下,轻资产模式下的社区生活店或许更有利于其未来布局。

来伊份近期还经历了高管变动。2024年12月31日,公司董事张琴因个人原因辞去董事职务。2025年1月17日,公司副总裁周晨君也因工作调整原因辞去副总裁职务。公司方面表示,这些变动不会影响公司的正常经营。

在竞争激烈的市场环境中,来伊份如何找到适合自己的发展路径,实现业绩的稳步增长,将是其未来面临的重要课题。