随着春季的到来,一年一度的春季糖酒会即将拉开帷幕,标志着饮料行业的旺季逐步临近。近期,马上赢情报站推出了“前瞻2025”系列报告,通过对热门饮料类目的深入分析,为2025年的快消品与零售行业提供了基于数据的参考建议。本周,该系列报告聚焦于即饮奶茶和即饮咖啡两大类目。

近年来,咖啡和奶茶在饮料市场上持续火热,但瓶装即饮产品与门店现制饮品之间却呈现出截然不同的市场景象。尽管古茗、蜜雪冰城等现制饮品品牌纷纷上市并受到热捧,瓶装即饮咖啡和奶茶作为市场的开创者和领导者,如今却面临市场份额不断下滑的困境。

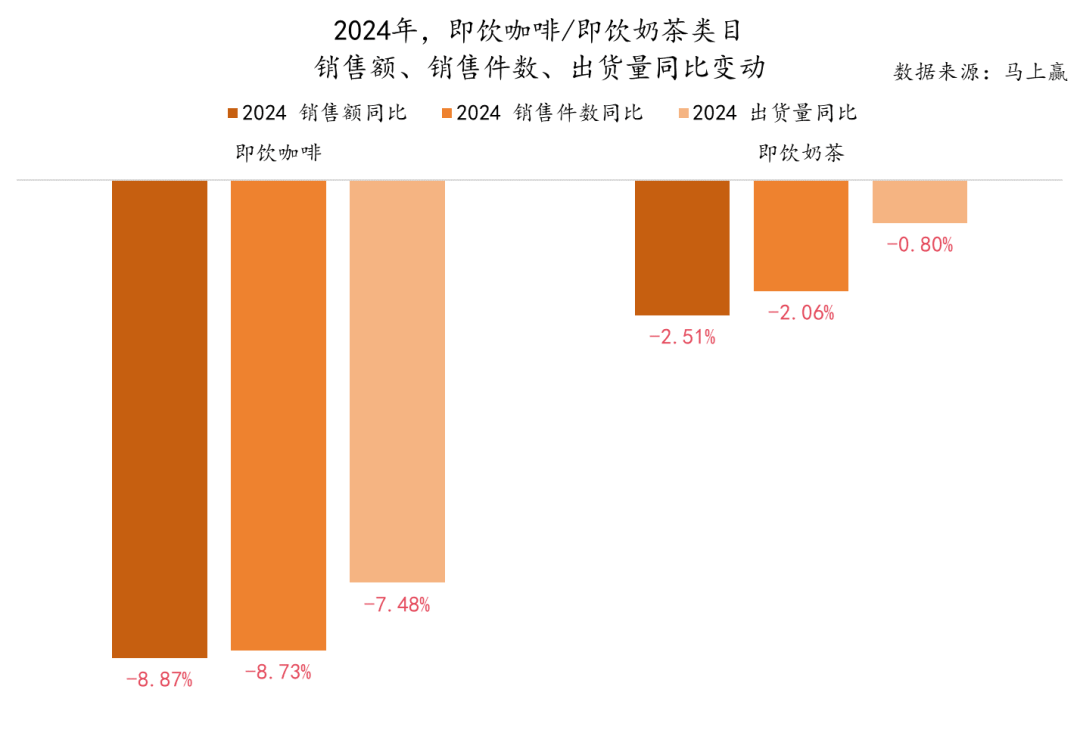

据马上赢品牌CT数据显示,2023年和2024年,即饮咖啡和即饮奶茶在饮料类目中的市场份额均不足2%,且连续两年呈现下滑趋势。其中,即饮咖啡的市场份额同比下滑13.48%,即饮奶茶同比下滑5.91%。这一数据仅反映了消费者在瓶装饮品选择上的变化,并未考虑线下零售市场饮料总量波动的影响。

从连续门店数据来看,2024年即饮咖啡和即饮奶茶的销售额、销售件数及出货量均出现不同程度的下降,其中即饮咖啡的降幅尤为显著。两个品类在销售额、销售件数和出货量三个指标上的变化趋势表现出一定的相似性,即销售额降幅略高于销售件数降幅,且两者均明显大于出货量降幅,这或许意味着在消费量下滑的背景下,产品的价格水平也在下滑。

随着新茶饮和咖啡门店的价格战不断升级,以及门店数量的大幅增加,即饮产品与现制饮品之间的界限正变得模糊。消费者的选择不再受存储容器限制,而是更加注重产品的品质、口感和健康属性。

在健康化潮流的推动下,饮料市场的配料升级成为关键。从0糖0脂0卡的气泡水到无糖茶、电解质水,健康概念在饮料市场中占据越来越重要的地位。然而,即饮咖啡和即饮奶茶在健康化方面显得步伐迟缓,与现制饮品相比,其配料选择相对单一,健康属性不足。

基于马上赢品牌CT与多安普(DAP-Data)饮料产品数据库的联合研究,我们发现即饮奶茶和即饮咖啡的配料表中,白砂糖、植脂末等高糖、高反式脂肪酸成分依然占据主导地位。相比之下,代糖等健康配料的应用并不广泛,这在一定程度上限制了即饮产品的市场竞争力。

在价格方面,即饮奶茶和即饮咖啡也面临着不同的挑战。过去两年中,即饮奶茶的价格整体呈下行趋势,而即饮咖啡的价格波动更为剧烈。特别是即饮咖啡,在经历了一段短暂的价格上涨后,2024年出现了更明显的价格下降,降幅接近10%。与此同时,两者的平均规格均有所上升,这可能与饮料市场整体向大包装化发展的趋势相吻合。

在渠道方面,即饮咖啡和即饮奶茶在各业态渠道的市场份额整体呈现下降趋势。其中,便利店、食杂店等小业态的降幅尤为明显。这可能与现制饮品门店的选址与小业态重合度较高有关,消费者在小业态附近越来越容易购买到现制饮品,从而影响了即饮产品的销售。

即饮咖啡和即饮奶茶的品牌集中度较高,CR5品牌的市场份额均超过80%。在即饮奶茶类目中,统一阿萨姆以绝对优势占据市场第一;而在即饮咖啡类目中,尽管雀巢咖啡稳居榜首,但其市场份额并未超过50%,行业仍存在较大的竞争空间。

从新品市场表现来看,2023年上市的新品在2024年市场份额均有明显增长,说明消费者对创新产品的接受度较高。然而,整体而言,2024年新品的市场表现不及2023年新品,这可能与行业整体竞争加剧、现制饮品的挤压以及消费者对新品的兴趣下降有关。

面对诸多挑战,即饮咖啡和即饮奶茶品牌需要不断创新和升级,以应对现制饮品市场的竞争压力。在健康化、差异化、品牌营销等方面下功夫,或许能够为即饮产品赢得更多的市场份额和消费者青睐。