京东近期发布的2024年财报显示,公司在过去一年中实现了稳健增长,总收入达到11588亿元,同比增长6.8%。非美国通用会计准则下的经营利润为440亿元,同比增长24.2%,经营利润率也有所提升,从2023年的3.3%上升到3.8%。这一系列数据的背后,是京东在战略调整和市场竞争中的不懈努力。

自2022年底刘强东回归后,京东进行了一系列重大的人事调整和战略部署。其中,“低价战略”被确立为京东零售未来三年的核心战略,旨在通过价格优势吸引更多消费者。这一战略在2024年取得了显著成效,尤其是在“双11”期间,结合国家推出的家电以旧换新补贴政策,京东的电子产品和家用电器商品收入实现了15.8%的同比增长。

许冉作为京东的新任CEO,在“降本增效”方面展现出了出色的管理能力。尽管营销开支和履约开支均有所增长,但京东仍然成功地提升了利润水平。2024年全年,非美国通用会计准则下归属于普通股东的净利润为478亿元,同比大涨35.9%,净利率提升至4.1%。这主要得益于京东在第三方商家引入和高利润品类拓展方面的努力。

为了丰富商品品类和满足下沉市场用户的需求,京东近年来加大了对第三方商家的扶持力度。通过“春晓计划”等措施,京东吸引了大量商家入驻,第三方商家数量已突破百万。这些商家不仅为京东带来了更多样化的商品选择,还通过价格战吸引了大量消费者,有效提升了京东的市场份额。

与此同时,京东也在自营品类上进行了拓展,特别是服饰等高利润品类的布局。与3C家电相比,服饰品类具有更大的利润空间,对利润率的提升更为有效。2024年第四季度,日用百货商品收入同比增长11.1%,增速远高于前一年。这一增长趋势预计将在未来持续。

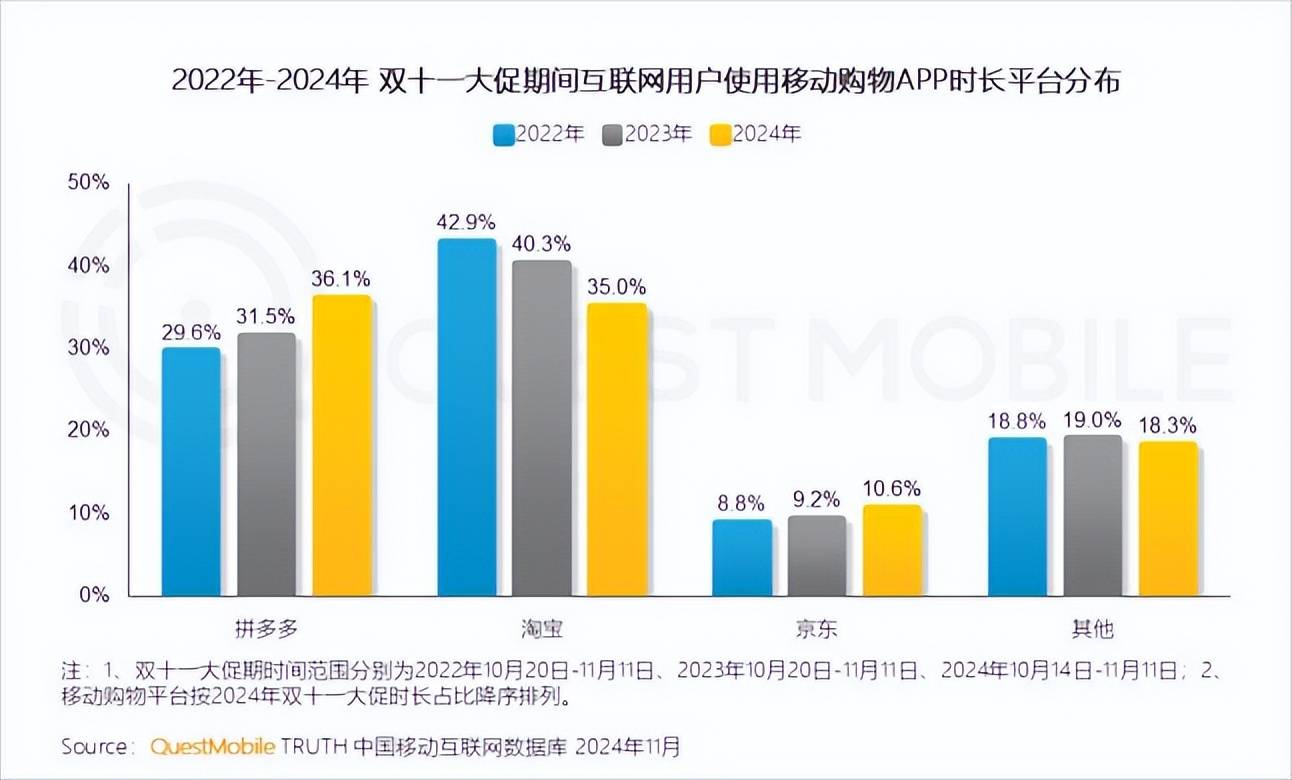

然而,京东在用户时长和流量方面仍面临挑战。与淘宝和拼多多相比,京东的用户使用时长较短。为了改变这一现状,京东加大了在内容生态和直播方面的投入。通过与名人合作、补贴达人以及推出AI数字人直播等方式,京东试图吸引更多用户并延长他们的使用时长。尽管取得了一定成效,但京东的内容生态战役仍在进行中。

在即时零售领域,京东也展现出了积极的姿态。随着美团闪购等竞争对手的崛起,京东加大了对即时零售业务的投入。2024年5月,京东整合了旗下的“京东小时达”和“京东到家”等品牌,推出了“京东秒送”服务。2025年初,京东更是高调宣布进军外卖市场,通过“0佣金”招募外卖商家,并承诺为全职骑手缴纳五险一金。

尽管京东在外卖领域的布局备受瞩目,但仍面临诸多挑战。目前,京东的骑手数量远低于美团和饿了么等竞争对手,商家运营也尚不成熟。因此,京东要想在外卖市场站稳脚跟,还需要付出更多努力。

总体来看,京东在2024年取得了不俗的业绩。然而,面对日益激烈的市场竞争和消费者不断变化的需求,京东仍需不断创新和调整战略,以保持其竞争优势。在未来的发展中,京东将继续在低价战略、第三方商家拓展、内容生态和即时零售等方面发力,以实现更加稳健和可持续的增长。