近年来,现制饮品行业以其独特的魅力,成为了孕育大市值、全球化品牌的沃土。回顾全球餐饮连锁品牌的发展历程,不难发现,那些屹立于行业之巅的品牌,往往具备两大共性:一是产品刚需、消费频次高且受众群体广泛;二是拥有可标准化的供应链体系。现制饮品,尤其是现场制作的咖啡与茶饮,恰好完美契合了这两大要素。

当前,现制饮品已悄然成为全球消费者日常水分补给的重要选择之一,占据了全球饮料市场近半壁江山,其市场规模预计将在2028年达到1.1万亿美元,2023年至2028年的年均复合增长率(CAGR)将从之前的5.4%跃升至7.2%。在这一领域,星巴克、TIMS等全球化品牌已崭露头角,其中星巴克更是以惊人的市值,紧随麦当劳之后,位列全球餐饮品牌第二位。

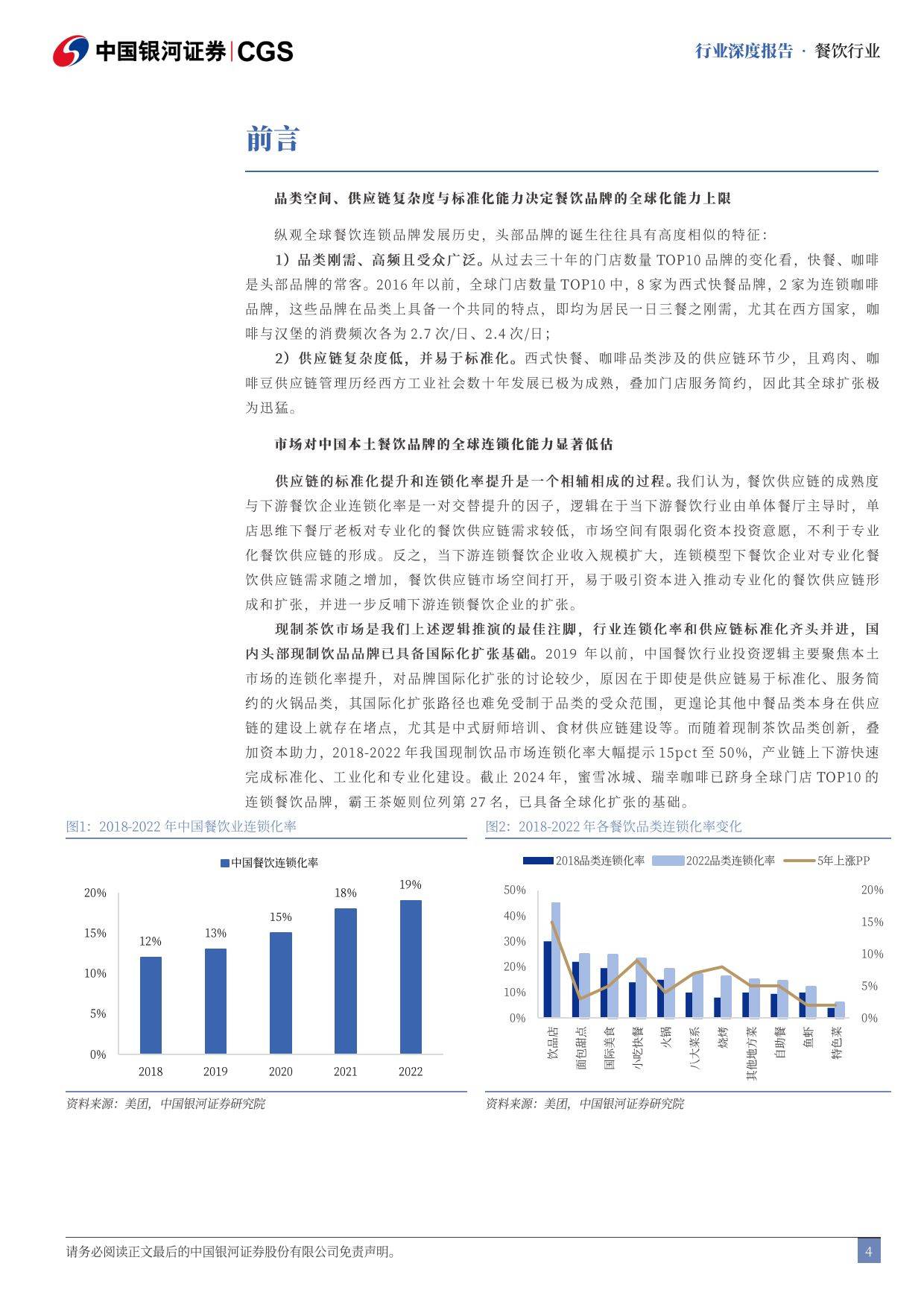

尤为值得关注的是,中国市场在现制饮品领域的潜力被普遍低估。过去十年间,中国现制饮品行业经历了前所未有的高速发展,消费升级与资本的双重助力,使得行业规模迅速膨胀。据统计,2018年至2023年间,中国现制茶饮终端零售额高达2585亿元,CAGR高达25%。在竞争最为激烈的2020至2024年间,能够在中国市场脱颖而出并稳健发展的现制饮品企业,普遍展现出了强大的全球化视野、数字化的供应链管理能力、卓越的产品研发与市场营销策略,以及高效的运营能力,这些企业已经具备了从本土迈向国际市场的坚实基础。

东南亚市场,作为中国现制饮品品牌全球化的首站,已经验证了中式品牌的国际化能力。东南亚与中国同为全球现制饮品市场的主要增长点,其驱动力主要源自城市化进程的加速和居民收入水平的提升,这使得现制饮品在饮用水总量中的占比不断攀升。对于中国品牌而言,东南亚市场的华人社群提供了文化上的亲近感,而本地较低的品牌连锁化率则为中国品牌提供了广阔的切入空间。据预测,东南亚市场的门店天花板约在7万间左右,相较于当前2万间的市场规模,仍有巨大的增长空间。目前,蜜雪冰城已成为东南亚地区最大的现制茶饮品牌,拥有约4800家门店,覆盖11个国家。

展望全球市场,欧美地区虽然并非传统茶饮消费的主流区域,但其强大的消费能力不容忽视。基于国内头部现制茶饮品牌在全球范围内的扩张实力,以及在东南亚市场的成功经验,我们有理由相信,这些品牌有望通过产品创新、品牌创新等方式,成功切入欧美市场。根据我们的研究框架预测,欧盟与美国市场将为中国现制饮品品牌提供进一步的增长空间:从开店角度来看,市场空间可容纳约5万家门店;从市场规模来看,预计到2028年将达到806亿美元,较2023年增加500亿美元以上。