近年来,保险行业经历了翻天覆地的变化,曾经的“打工人热门选择”如今却成为了离职潮的重灾区。这一转变背后的原因复杂多样,但一个显著的变化是保险营销员数量的急剧减少。

回顾2019年,中国保险行业的营销员人数高达912万,他们身着西装革履,遍布城市的每一个角落。然而,到了2023年末,这一数字已锐减至281.34万,降幅达到了惊人的69.2%。若以活跃人数计算,恐怕连100万人都不到,减少了整整90%。

保险营销员的“下岗潮”并非突如其来,而是多重因素共同作用的结果。其中,最为关键的一点是佣金制度的变革。长期以来,保险公司为了提升销售业绩,往往采取“高佣金返点”的潜规则,实际佣金远超报备的费率。这种做法虽然让部分保险营销员获得了可观的收入,但也导致了行业的不规范和不可持续性。

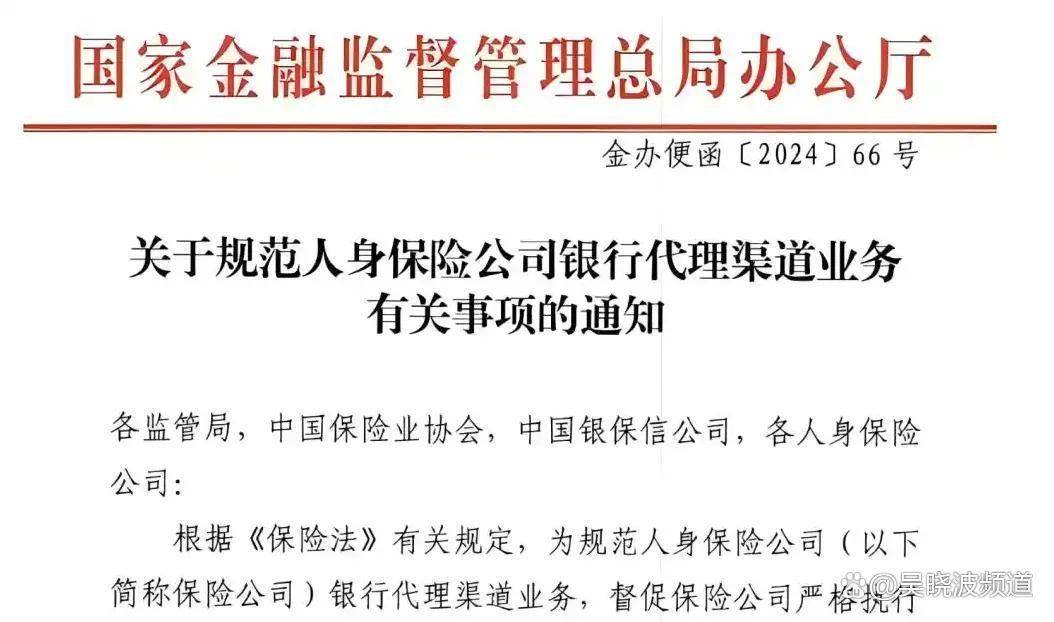

2023年,国家金融监督管理总局连续出台多项政策,要求保险公司实现“报行合一”,即报备的信息与实际经营行为必须一致。这一政策的实施,彻底打破了保险行业的高佣金时代。据统计,相关渠道的佣金整体降低了30%,部分从业人员的佣金降幅甚至高达50%以上。收入的锐减直接导致了保险营销员的大量流失。

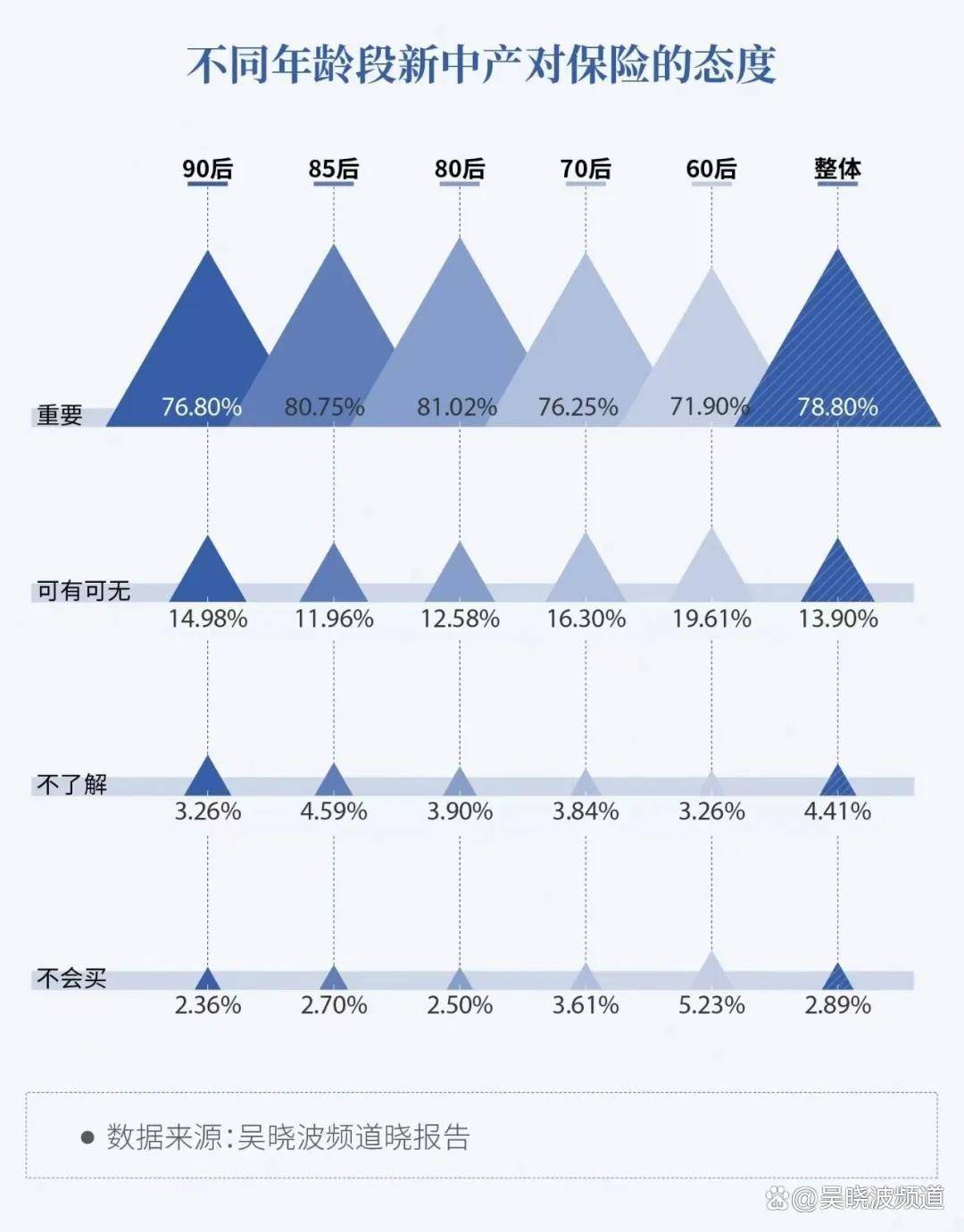

然而,尽管保险营销员数量大幅减少,但保险行业并未因此停滞不前。相反,随着新中产家庭的崛起,保险需求日益旺盛,正在推动着整个行业的变革。80后、90后新中产群体已成为保险消费的主力人群,他们更加注重产品的个性化、透明度和服务效率。

新中产家庭在购买保险时,不仅关注疾病风险的规避,还为家人提供保障,并看重保险的强制储蓄和投资回报功能。因此,重疾险、商业医疗险、惠民保等健康保险产品备受青睐。同时,随着老龄化问题的加剧,分红型养老保险、长期护理险等需求也在激增。保险公司为了满足新中产家庭的多样化需求,不断丰富产品供给,从养老保险、健康保险到意外险、责任险等一应俱全。

新中产的崛起还加速了保险行业的“互联网化”。随着社交软件的普及,越来越多的新中产通过互联网自主研究保险产品条款,对比产品的保障范围和性价比。互联网保险业务因此实现了年均32.8%的复合增长率,预计在2029年突破万亿大关。典型的代表之一是蚂蚁保,其利用支付宝的巨大流量,迅速发展成为行业内的佼佼者。

互联网保险的发展不仅挤占了传统保险营销的订单和收入,还促使保险公司加速数字化转型。线上获客成本较低,保险公司有动力精简代理人队伍,招募更多高学历、具备互联网营销能力的保险从业者。同时,传统保险代理人也必须适应这一趋势,转战互联网,建立个人IP,开展直播业务等。

AI时代的到来更是对保险从业者带来了巨大挑战。AI能够高效、准确地推荐保险产品,满足了许多社恐新中产的需求。对于保险从业者来说,如何取得新中产的信任、建立更深度的情感连接成为了更为紧迫的任务。同时,传统险企也必须加速数字化转型,以应对互联网保险和AI的冲击。

尽管经历了诸多变革和挑战,但保险行业依然展现出强劲的复苏势头。2024年整体保险业务实现了原保险保费收入约5.7万亿元,同比上升了11.15%。这一数字不仅彰显了行业的韧性,也预示着未来更多的可能性和机遇。在“监管规范-需求升级-产品创新”的螺旋式变革浪潮中,新中产群体不仅是推动者,更是最终的受益者。他们将继续引领保险行业的变革方向,推动行业向更加专业化、个性化的方向发展。