近期,美国财政部正式揭晓了2024年12月的国际资本流动报告(TIC),这份迟来两个月的数据为观察全球主要债权人对美国国债(美债)的态度提供了窗口。

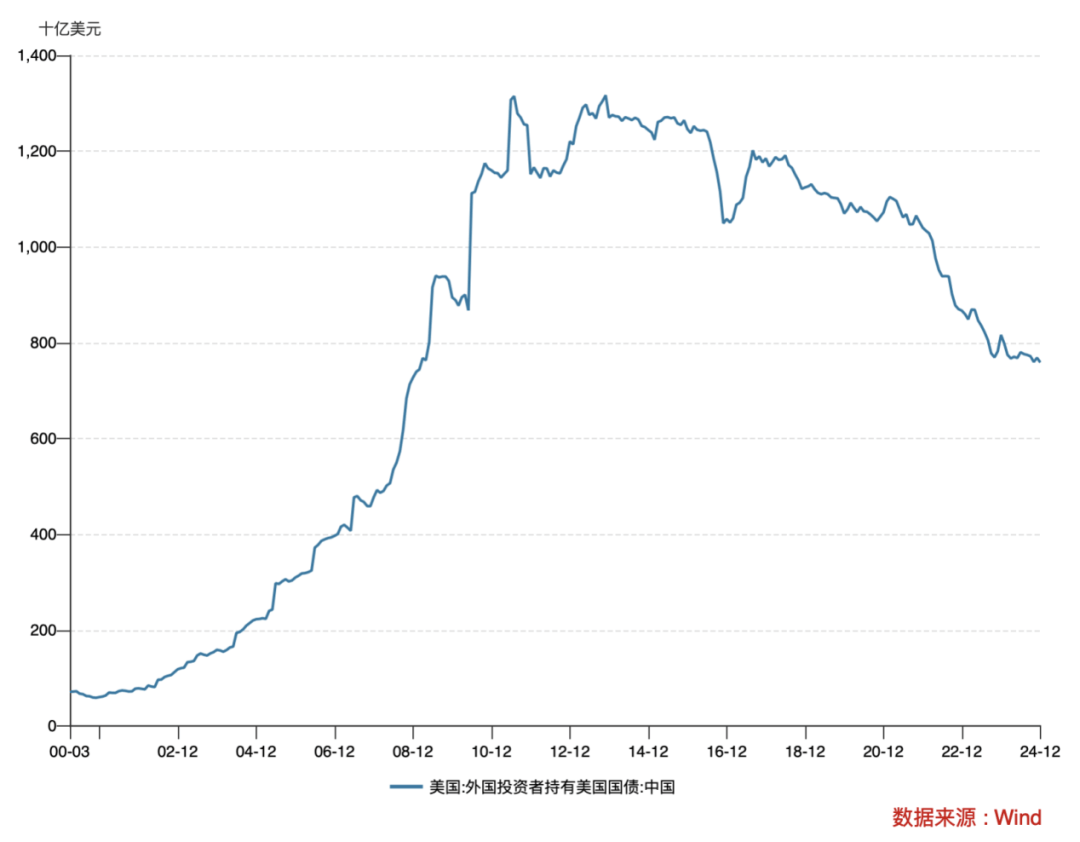

数据显示,去年12月,美国的三大主要海外债权人——中国、日本和英国,均不约而同地减少了美债持有量。中国方面,在短暂增加持仓后,12月的美债持有量减少了96亿美元,降至7590亿美元,这是自2022年4月以来,中国美债持仓持续低于万亿美元大关的又一例证。

回顾整个2024年,中国在多数月份都选择了减持美债,全年累计减持额度达到573亿美元。与此同时,作为美国的第一大海外债权人,日本在去年12月也削减了273亿美元的美债,持仓量逼近近年来的低点,全年更是多次出现持仓下滑,这与日本在外汇市场上的积极干预行动不无关系。

面对日元对美元汇率的持续疲软,日本央行虽然结束了负利率时代,但在加息问题上持谨慎态度,未能有效提振日元。为稳定汇率,日本当局多次进行市场干预,这些行动似乎与美债持仓的减少存在某种关联。例如,在4月至5月期间,日本就动用了近9.8万亿日元进行外汇市场干预,而在此期间,其美债持仓量也确实出现了下滑。

英国作为美国的第三大海外债权人,在去年12月也大幅削减了441亿美元的美债,尽管从全年来看,英国以增持美债为主,但在某些月份,其美债持仓量已逼近中国。

然而,并非所有主要债权人都选择了减持美债。在去年的12月,加拿大、卢森堡、开曼群岛和比利时的美债持仓量均有所增加。这一分化现象反映了全球主要债权人在美债问题上的不同立场和策略。

值得注意的是,美债收益率的变动也对美债价格产生了影响。由于通胀预期上升和降息预期减弱,去年底美债收益率大幅攀升,10年期美债收益率更是一度突破4.8%的关口。债券收益率与价格之间的反向变动关系,使得美债价格承受了一定压力。

与此同时,外汇储备多元化成为各国减持美债的一个重要原因。近年来,黄金储备作为多元化资产配置的重要选项,受到了广泛关注。据世界黄金协会报告,2024年全球央行持续加快购金步伐,购金量连续三年超过1000吨,其中四季度购金量大幅增加至333吨,全年购金总量达到1045吨。这一趋势无疑反映了各国在外汇储备管理上的新动向。