近期,A股市场经历了一段波动上涨的行情,特别是在2月10日至2月14日这一周,市场活跃度显著提升。在此期间,传媒互联网和计算机板块成为引领市场上涨的主力军。

从交易线索来看,DeepSeek题材的持续发酵成为推动市场上涨的关键因素之一。随着对高算力需求的增加,云计算等相关板块也呈现出上涨趋势。市场资金在科技板块内部进行了高低位的切换,主要宽基指数均实现了不同程度的上涨,港股恒生科技和恒生指数更是大幅上涨。

在行业表现方面,传媒互联网、计算机以及检测服务等行业表现突出,而煤炭、国防军工和非金属材料等行业则相对滞后。宏观经济数据方面,中国1月CPI同比上涨0.5%,PPI同比下降2.3%;美国1月通胀超预期上涨,CPI同比上涨3.0%。特朗普签署行政令,对所有输美钢铝征收25%关税,并宣布将对美贸易伙伴征收对等关税。

值得注意的是,国家超算互联网平台宣布免费开放3个月的DeepSeek API接口,这一举措进一步推动了市场对AI技术的关注和热情。同时,上周A股成交额维持在1.5万亿元以上的较高水平,显示出市场交投活跃。

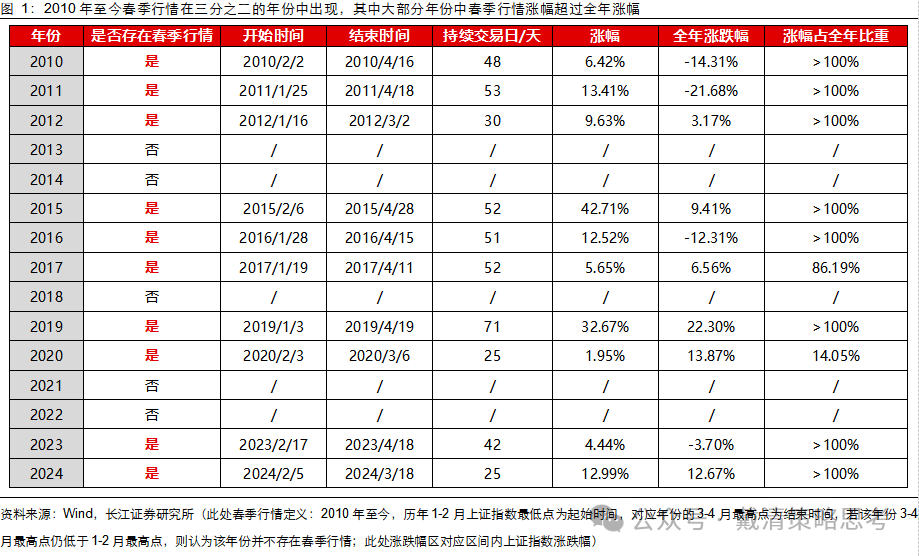

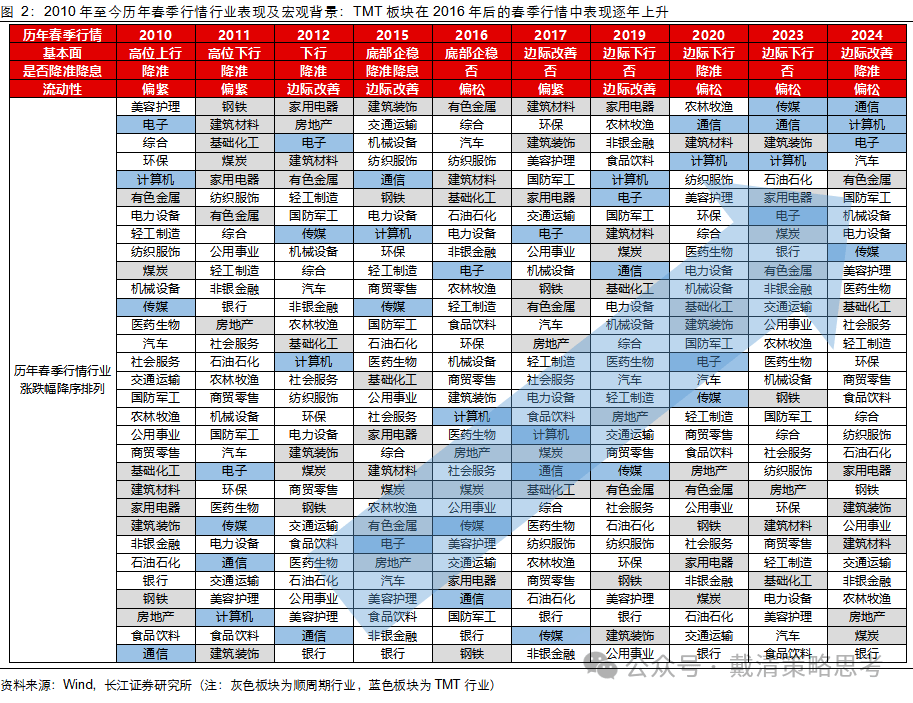

展望未来,随着两会的临近,市场政策预期逐渐升温。海外方面,美国关税政策的落地以及美元与美债的回落,使得市场风险偏好开始回升。同时,国内降准降息预期依然存在,流动性环境逐渐充裕,市场有望迎来“春季躁动”行情。从历史经验来看,在大部分出现“春季躁动”行情的年份中,A股市场指数在该阶段的涨幅往往超过全年涨跌幅,而近几年TMT板块在春季躁动行情中逐渐占据优势。

在投资策略方面,建议关注杠铃策略的两头。一方面,科技方向依然是重点,特别是自主可控方向以及AI+应用(如机器人)等领域。随着AI浪潮的持续推进,科技板块内部轮动下的低位板块值得关注。另一方面,格局改善叠加股东回报提升的红马股是值得长期布局的方向,如港股互联网、白电、船舶、商用车等白马龙头。

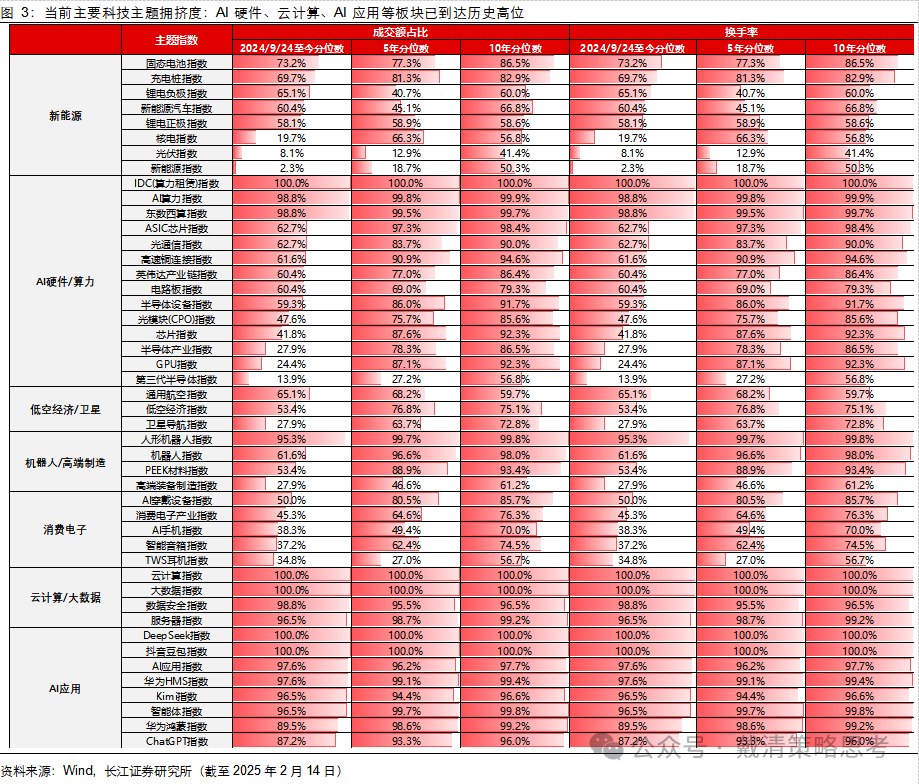

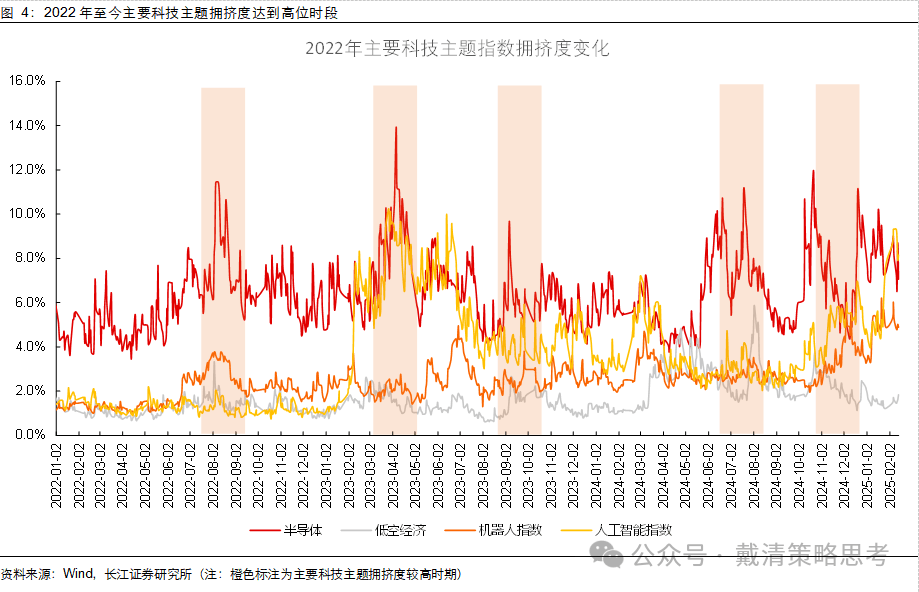

随着DeepSeek引发AI浪潮,科技主线逐渐成为市场共识。虽然短期科技主题的拥挤度已经达到高位,但长期产业趋势机会依然不变。从历史数据来看,当科技主题拥挤度达到高位后,若短期情绪回落,低估值板块有望在未来3-6个月内跑赢高估值与小盘股。

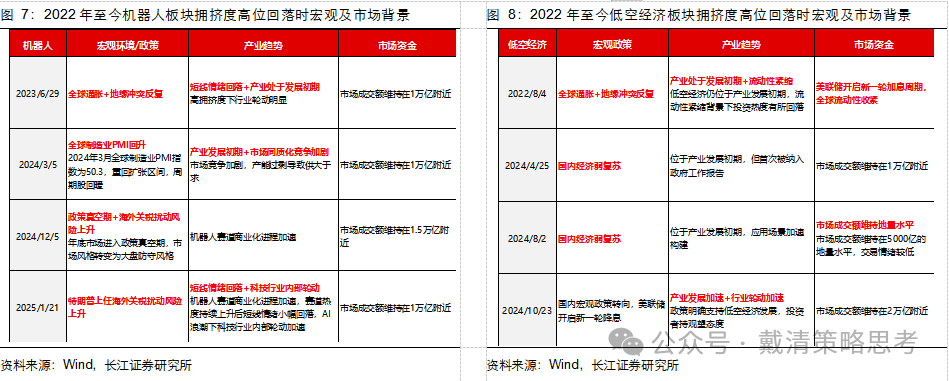

在当前市场环境下,低空经济等低位科技板块以及可能受到政策催化的消费板块也值得关注。上周,DeepSeek题材内部表现出现分化,叠加市场流动性充裕的背景,低空经济、AI医疗等低位板块开始轮动走高。同时,随着两会预期的持续升温,在提振消费的大方向下,处于本轮行情低位且估值较低的消费板块有望受益扩内需政策。

以上内容综合了长江证券已发布的证券研究报告中的相关信息,旨在为读者提供关于当前A股市场动态及投资策略的参考。