至纯科技宣布重大重组计划,拟通过股份及现金支付收购威顿晶磷控股权。此次交易已促使公司股票自2025年2月17日起停牌,预计停牌期限不超过十个交易日。此次重组背后,透露出至纯科技面对业绩压力的应对策略。

值得注意的是,至纯科技与威顿晶磷的渊源可追溯至2020年。当时,至纯科技作为投资方参与了威顿晶磷的A轮融资。然而,在2023年底,至纯科技却突然出售了其持有的802.83万股威顿晶磷股份。短短一年后,至纯科技又计划买回这些股份,此番操作引发了市场的广泛关注。据分析,至纯科技此举或与其近年来业绩承压有关。2024年,公司预计扣非后归母净利润为5000万元至7500万元,同比下降幅度较大。

威顿晶磷方面,该公司主要从事泛半导体材料的研发、生产和销售,产品广泛应用于集成电路和光伏电池片制造领域。威顿晶磷曾在新三板挂牌,后于2018年终止挂牌。近年来,该公司已完成多轮融资,股东阵容强大,包括北京威顿国际贸易有限公司、至纯科技等。2023年,威顿晶磷启动了IPO辅导工作,辅导机构为海通证券。然而,由于IPO审计机构天职国际“暴雷”,威顿晶磷的上市进程陷入停滞。此次至纯科技的收购计划,或许能为威顿晶磷提供一个借道上市的机会。

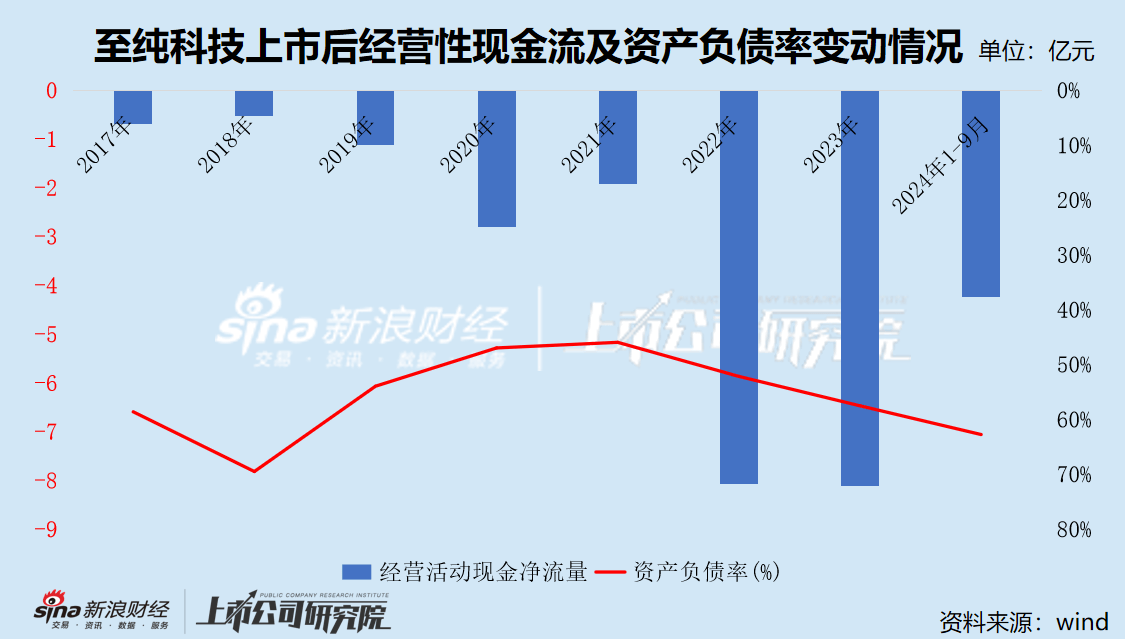

回顾至纯科技的发展历程,该公司自2017年上市以来,营收规模持续增长,但盈利能力却不够稳定。近年来,至纯科技面临研发费用增长、单项计提信用减值准备以及非经常性损益大幅下降等多重压力,导致公司业绩承压。与此同时,公司的应收款项也在不断增加,坏账风险日益严峻。至纯科技还面临较大的债务风险,资金缺口巨大。

尽管面临诸多挑战,至纯科技并未放弃寻求突破。近年来,公司积极布局半导体产业投资基金,以期通过资本运作推动业务发展。此次收购威顿晶磷控股权,也是至纯科技在半导体领域的重要布局之一。通过此次收购,至纯科技将进一步拓展其半导体材料业务,提升公司在该领域的竞争力。

然而,对于至纯科技而言,此次收购也面临诸多不确定性。威顿晶磷的上市进程停滞、市场环境变化等因素都可能对交易产生影响。因此,至纯科技需要谨慎评估交易风险,制定合理的收购策略,以确保交易的成功实施。

至纯科技还需要加强内部管理,提升盈利能力,以应对日益激烈的市场竞争。通过优化业务结构、降低成本、提高产品质量等方式,至纯科技有望实现业绩的稳步增长,为股东创造更大的价值。