浙江美大2024年业绩大幅下滑,集成灶行业面临严峻挑战

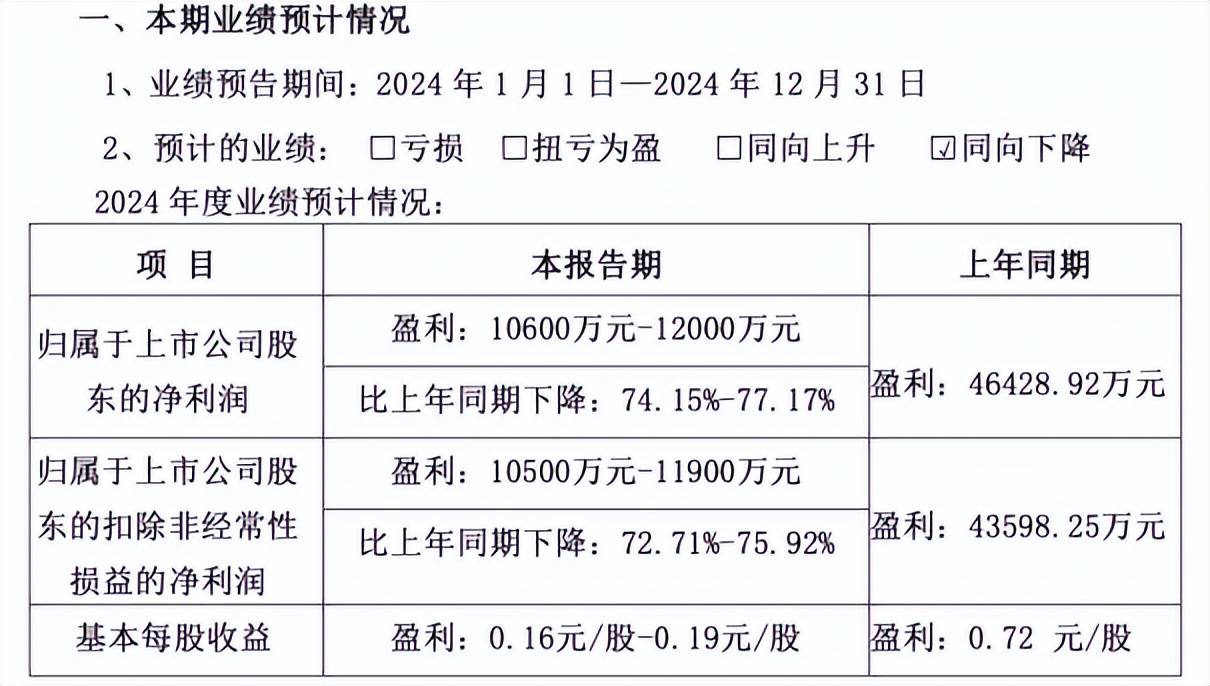

近日,浙江美大(002677.SZ)发布了2024年度业绩预告,预计归母净利润将在1.06亿元至1.2亿元之间,同比大幅下跌74.15%至77.17%。这一消息引起了市场的广泛关注,集成灶行业的整体萎缩以及居民消费意愿的减弱成为导致公司业绩下滑的主要原因。

面对市场需求的萎缩,集成灶企业纷纷采取降价策略以刺激消费,但这也导致了企业毛利率的下滑。浙江美大也不例外,尽管公司尝试通过双品牌和多元化战略拓展洗碗机、净水器等品类,但集成灶业务依然占据了公司超九成的收入,多品类布局的效果并不理想。

从季度表现来看,浙江美大在2024年前三季度的归母净利润分别为7715.95万元、2040.27万元和903.84万元,同比分别下滑23.34%、82.62%和93.78%。进入第四季度,公司的净利润预计将在亏损100万元至盈利1300万元之间,已处于盈亏边缘。

浙江美大表示,集成灶行业受房地产市场下行的影响较大,由于集成灶产品更强调前期规划和安装,与房地产市场的关联度较高,因此房地产市场的萎缩直接导致了集成灶产品需求的减少。同时,集成灶整体客单价较高,消费者购买门槛较高,这也进一步压缩了市场的空间。

尽管集成灶被纳入以旧换新的政策范围,享受到了补贴优惠,但这一政策对集成灶市场的拉动效果有限。据数据显示,2024年我国集成灶市场累计零售额同比下滑了30.6%。在线下市场,由于补贴资金需要经销商先行垫付,因此规模较小、资金实力较弱的经销商参与积极性较低,这也影响了集成灶企业的销售业绩。

为了应对市场需求的萎缩,集成灶企业普遍推出了入门级产品以降低消费者的购买门槛。数据显示,2024年线下市场万元以下产品的零售量占比大幅增长,线上市场的整体均价也呈下行趋势。这一趋势对浙江美大的销售毛利率造成了压力,2024年前三季度公司的毛利率同比下降了4.1个百分点。

近年来,浙江美大在缩减费用支出方面做出了努力,但减少开支并未能扭转净利下滑的颓势。作为集成灶行业的开创者,浙江美大在2020年以前一直占据行业龙头地位,但自2021年被火星人超越后,公司的营收持续下滑。2024年前三季度,公司的营收同比下滑了48.16%,与火星人的差距进一步拉大。

除了集成灶业务外,浙江美大还围绕厨房场景布局了洗碗机、热水器、净水器等相关厨电产品,并推出了第二品牌天牛以强化线上渠道布局。然而,无论是多品类发展还是双品牌运营,效果均不尽如人意。目前,集成灶以外的厨电品类市场早已被其他大厨电品牌和家电巨头占据,集成灶品牌难以获得竞争优势。