近期,中国科技股市场经历了一轮由国产替代和deepseek技术突破引发的全面价值重估。特别是在港股市场,多个科技板块如AI+、人形机器人、半导体以及恒生科技概念等,均呈现出显著的上涨趋势。

在这场价值重估的浪潮中,中芯国际作为中国大陆集成电路制造业的领军企业,其股价表现尤为亮眼。在去年已经实现60%的大幅增长后,今年中芯国际的股价再度飙升50%。这一暴涨背后,是中芯国际作为中国核心资产的高度稀缺性和资本壁垒的体现。

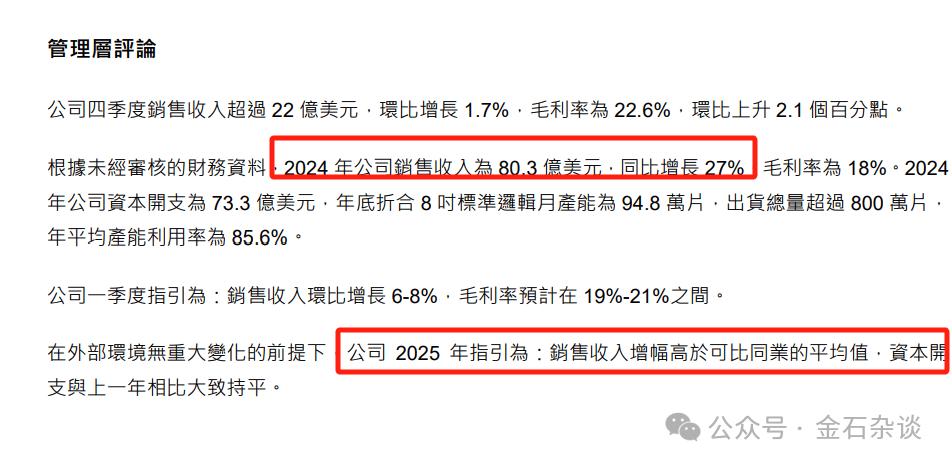

中芯国际的业绩持续向好,2024年的营收规模成功突破80亿美元大关,并且预计2025年的销售收入增幅将高于行业平均水平。这一强劲的业绩表现,无疑为公司的股价上涨提供了坚实的基础。

全球半导体需求的爆发式增长也为中芯国际的股价上涨提供了助力。随着智能手机、计算机以及各类电子设备的普及,半导体作为其核心组件,需求量不断攀升。而中芯国际凭借坚实的客户基础和强大的国内市场影响力,其产品供不应求,进一步推动了股价的上涨。

国产替代逻辑也是中芯国际股价上涨的重要因素之一。在美国对中国科技产业的打压下,中芯国际作为中国最大的半导体代工厂,其稀缺性和重要性愈发凸显。这使得投资者对中芯国际的信心不断增强,从而推高了其股价。

同时,中芯国际在扩大先进制程产能方面也取得了显著进展。按晶圆尺寸分类,2024年第四季度,中芯国际12英寸晶圆收入占比已经上升至80.6%,8英寸晶圆营收占比为19.4%。这一技术进步和需求驱动的双重作用下,中芯国际先进制程芯片的份额逐年增加,为其股价上涨提供了有力支撑。

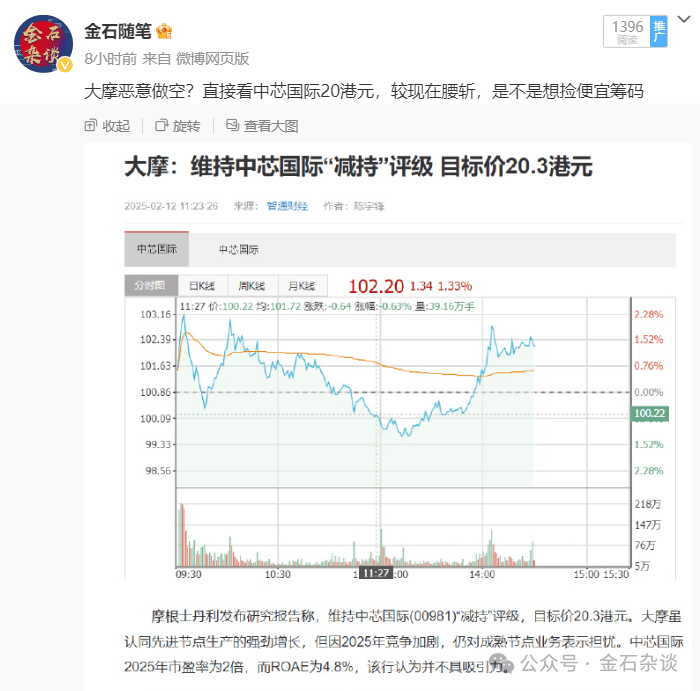

然而,在中芯国际股价暴涨的背后,也存在一些分歧。摩根士丹利等大摩直接将中芯国际的目标价砍半,认为其成熟制程业务在今年的竞争加剧。但与此同时,高盛等投资机构则对中芯国际持乐观态度,给出了较高的目标价。

各大券商对于中芯国际的目标价也存在较大差异。有的券商看到58港元,有的则看到20港元。例如,华兴资本给出了21.3港元的目标价,而中信证券则给出中芯国际58港元的目标价。这种分歧使得中芯国际的股价走势充满了不确定性。

尽管存在分歧,但不可否认的是,中芯国际作为中国集成电路制造业的领军企业,其稀缺性和重要性不言而喻。未来,随着全球半导体需求的持续增长以及国产替代逻辑的深入,中芯国际有望继续保持强劲的增长势头。