进入2025年,中国房地产市场的供地动态呈现出显著的回暖迹象,特别是在各大重点城市的土地供应方面。

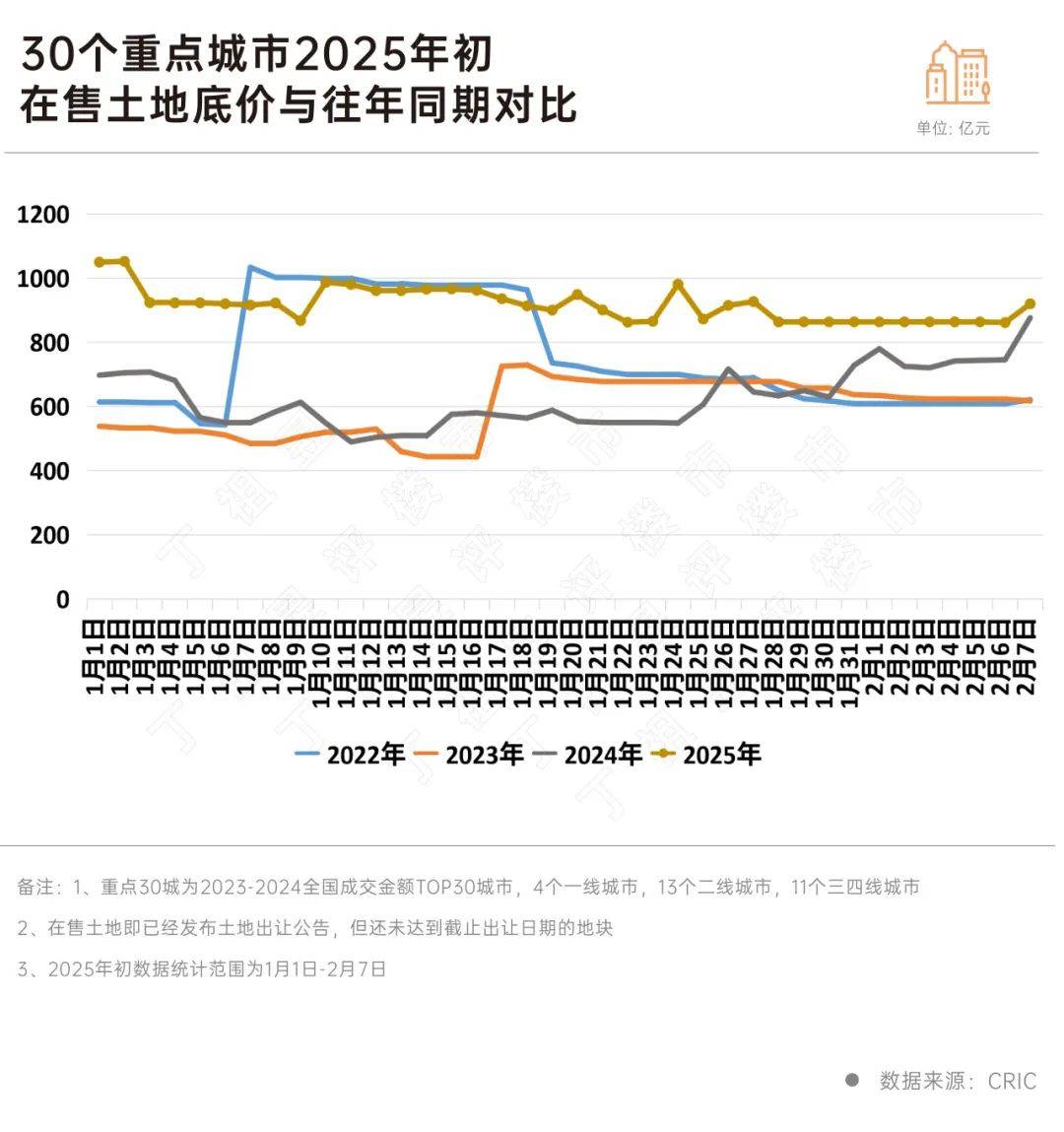

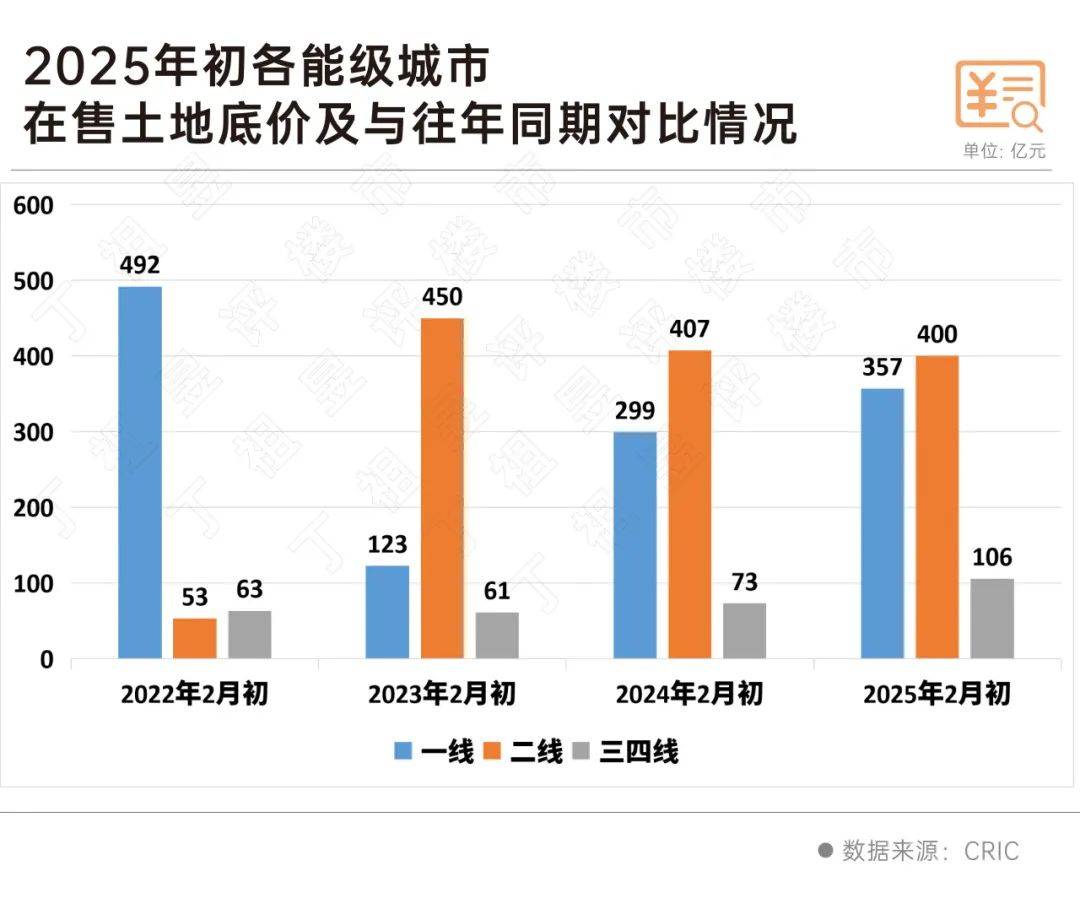

这一趋势主要体现在两个核心方面。首先,全国30个主要城市的在售土地总量接近900亿元人民币,这一数字是自2022年以来所未见的新高。其次,一线城市与三线城市的供地步伐明显加快,截至2月初,这两类城市的供地总底价分别同比增长了19%和45%。

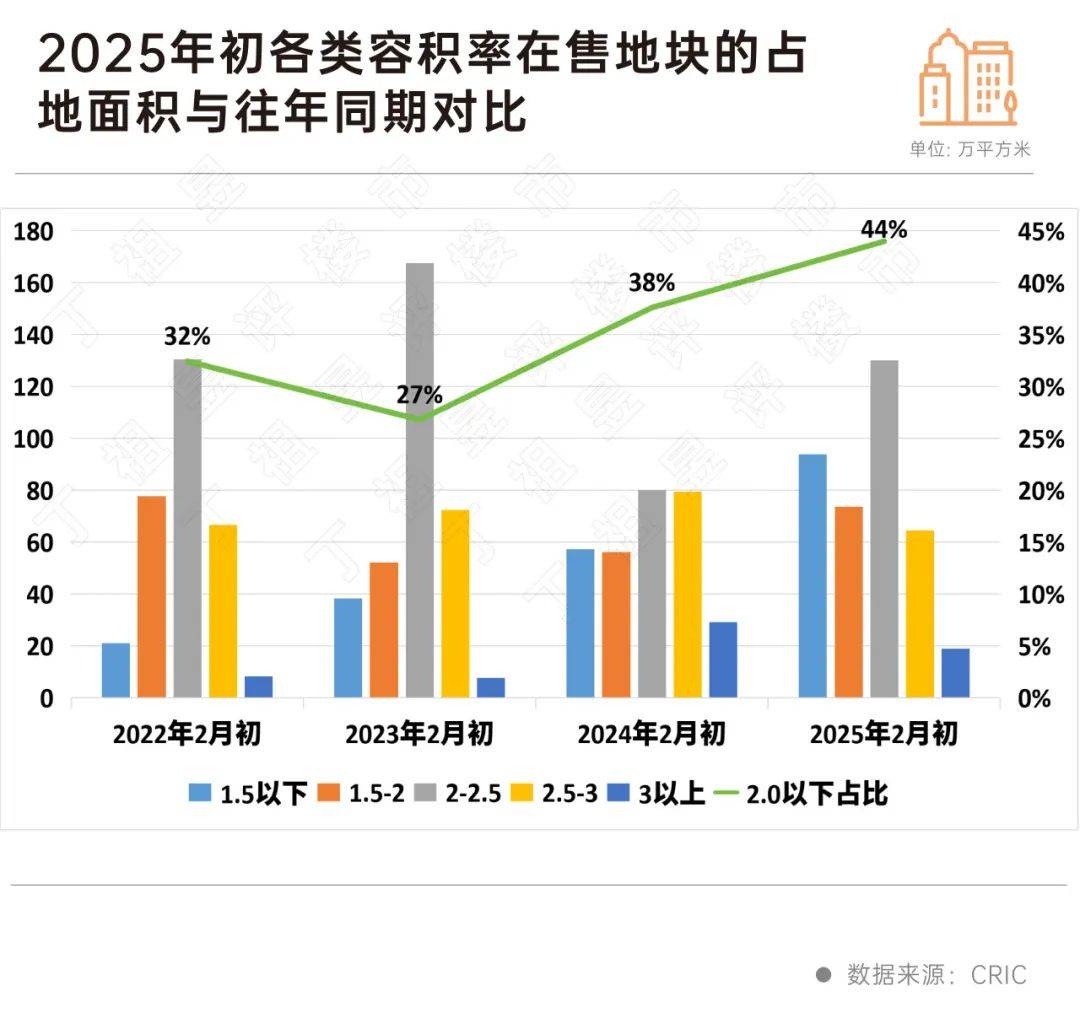

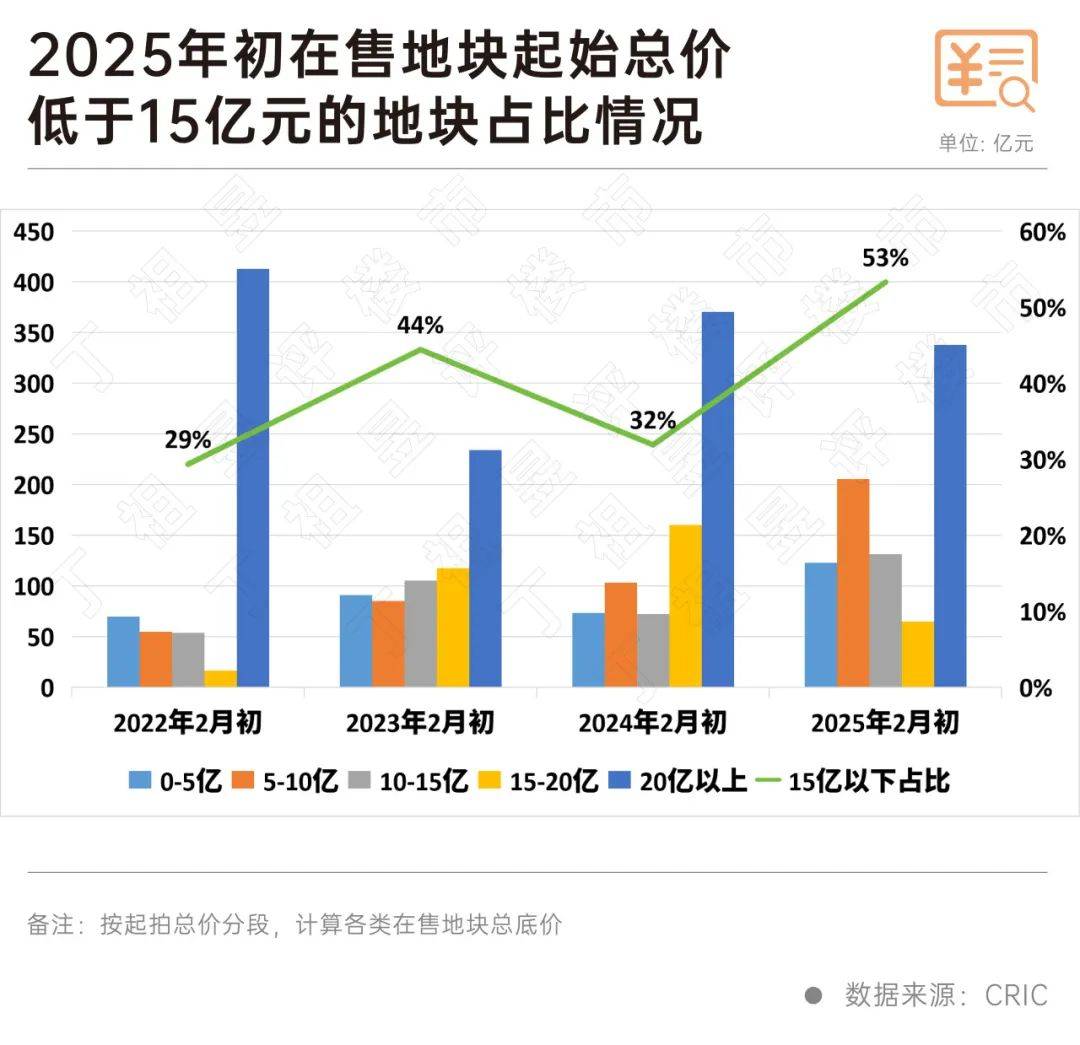

值得注意的是,重点城市的土地市场不仅在总量上有所增长,更在结构上出现了优化。2025年初,容积率低于2.0的地块占比显著提升,成为市场主流。同时,起拍价在15亿元以下的“小而美”地块数量也有所增加,这些地块因其较低的总价和明确的开发前景而受到市场欢迎。

CRIC通过对30个重点城市在售住宅用地的量价结构进行日度数据分析,进一步确认了土地市场的积极变化。数据显示,年初以来,在售住宅用地的供应总底价同样创下了2022年以来的新高,显示出供地信心的逐步恢复。

具体到城市层面,一线城市与三线城市的土地市场热度尤为显著。一线城市在供地质量和数量上均有所提升,如上海在2025年1月便推出了包括浦东新杨思、虹口四川北路在内的优质地块。而三线城市则率先实现了土地供应的筑底反弹,如南通、泰州、金华、扬州等城市在岁末年初均保持了连续的土地供应。

相比之下,二线城市由于面临较高的库存压力和基数效应,土地供应规模相对稳定,部分城市如南京、福州、厦门在1月甚至无新增住宅用地供应。

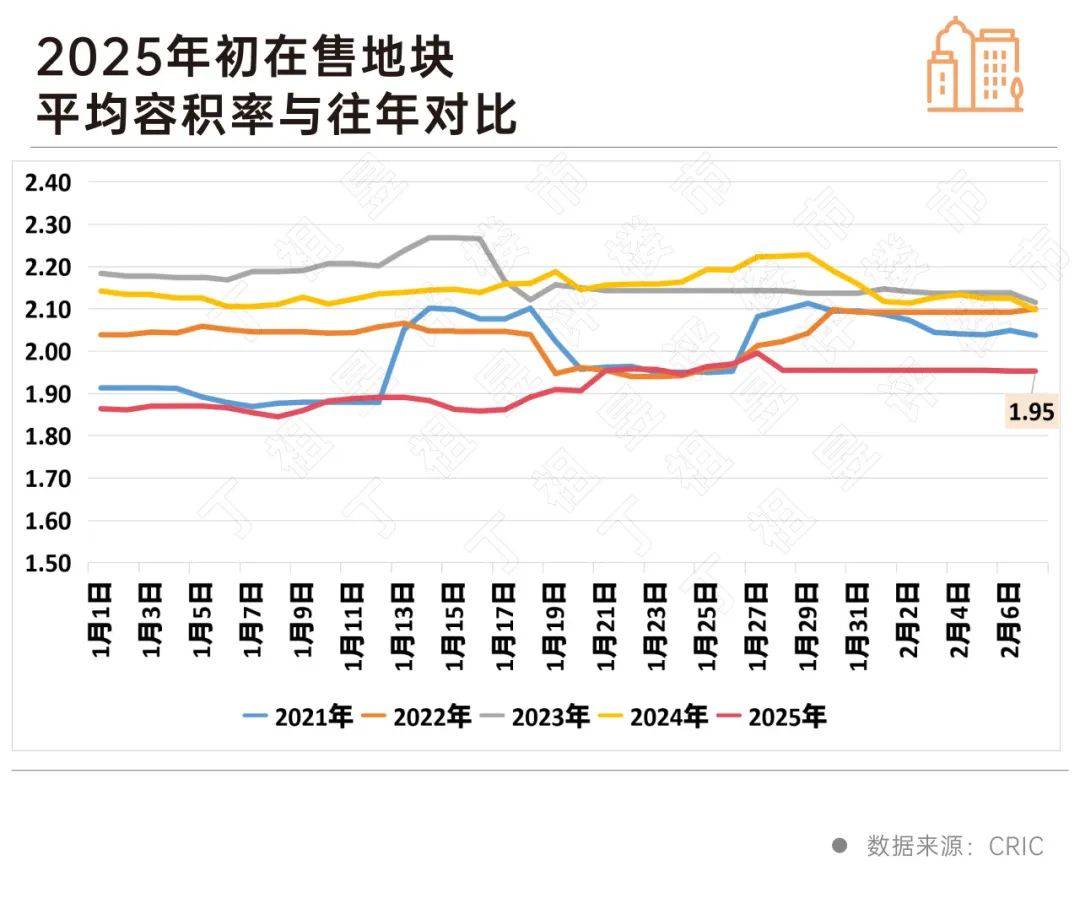

容积率方面,重点30个城市2025年初在售住宅用地的平均容积率降至1.95,这是近年来首次跌破2.0的大关。低密地块供应的增加不仅降低了房企的拿地门槛,也提升了市场的整体品质。例如,北京顺义在1月挂牌的中央别墅区宅地,起拍总价高达60.2亿元,但容积率仅为1.01。

从待售地块的底价来看,高价地块(总价20亿元以上)的供应比例在2025年初仍低于前两年,而总价15亿元以下的地块供应占比则显著上升,达到了53%。这一变化直接推动了在售土地总规模的提升,也反映了市场向更加精细化、品质化开发方向的转型。

2025年初中国重点城市的土地供应动向清晰明了,通过增加中低总价、低密度的“小而美”地块供应,以及降低平均容积率等措施,既降低了房企的拿地成本,激活了市场活力,又为打造高品质居住产品提供了空间。这一系列变化标志着房地产行业正在从“规模扩张”阶段向“质量升级”阶段转变。