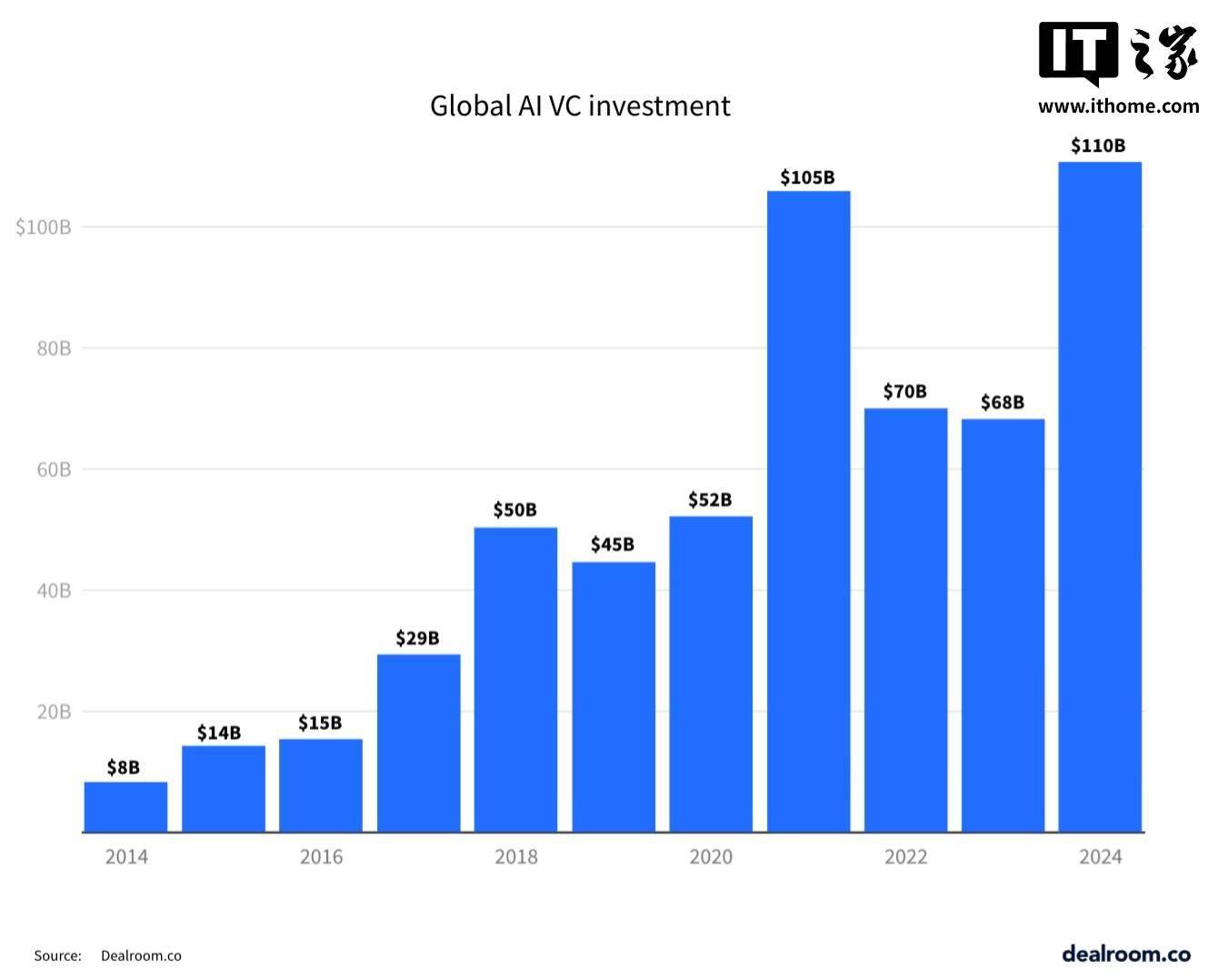

人工智能领域在2024年展现出了前所未有的投资热潮。据数据分析机构Dealroom最新出炉的报告,该年度AI初创企业成功筹集了高达1100亿美元的资金,与2023年相比,实现了62%的显著增长。这一数据凸显出,尽管整个科技行业的初创及成长型企业融资总额下降了12%,达到2270亿美元,AI领域却逆流而上,成为资本界的新宠。

Dealroom的创始人Yoram Wijngaarde指出,AI领域对投资界的冲击前所未有,无论是在活动规模还是价值层面。他强调,这是迄今为止绝对投资额最大的一波浪潮,尚无其他领域能与之比肩。AI的生态系统广泛,涵盖硬件基础设施、应用、基础模型等多个层面,正是这样的多样性吸引了巨额资金的涌入。

2024年,多个AI细分领域的大型融资事件展现了各自的吸引力。例如,专注于大型语言模型和生成式AI的Anthropic、自动驾驶领域的Waymo、国防领域的Anduril、应用领域的xAI、数据处理与管理领域的Databricks,以及数据中心与基础设施领域的Vantage等,均跻身年度十大融资企业行列。值得注意的是,尽管OpenAI被视为AI领域的标志性企业,但在2024年的融资金额上并未拔得头筹。Databricks以100亿美元的融资额位居首位,OpenAI则以66亿美元紧随其后。然而,OpenAI凭借超过200亿美元的累计融资(有传言称其正筹备400亿美元的新一轮融资),以及其爆款应用ChatGPT,已然成为行业的领航者。OpenAI的两大核心业务——基础模型和生成式AI,是推动风险投资活动的主要动力。2024年,生成式AI公司共筹集了474亿美元,而基础AI技术在过去两年内的增长速度超越了AI应用,并获得了大量资金支持。

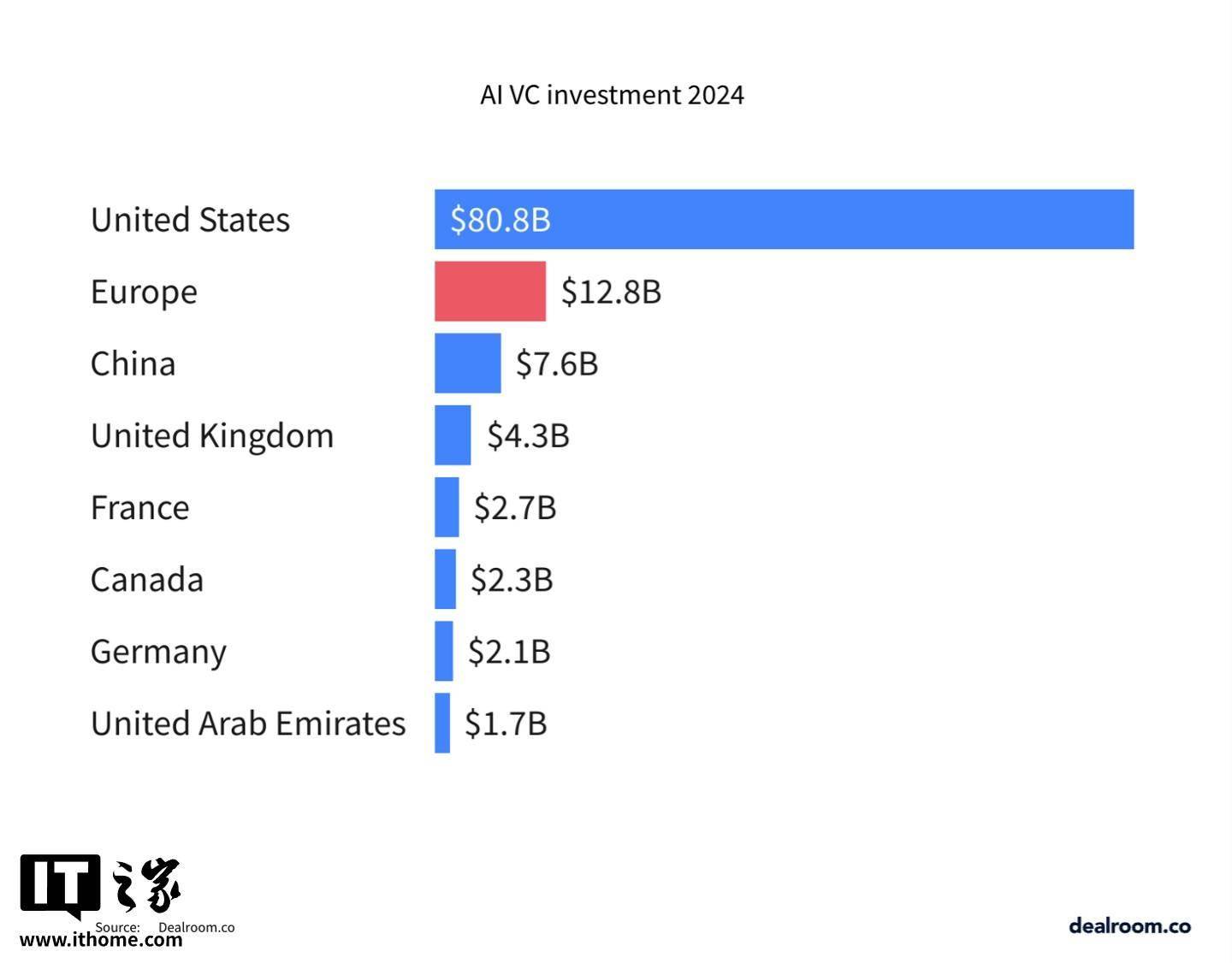

从地域分布来看,AI企业在非美国市场的资金支持相对有限。2024年,美国AI初创企业筹集了807亿美元,占美国风险投资总额的42%;欧洲筹集了128亿美元,占比25%;其余地区仅占18%。相比之下,中国在2024年的表现颇为亮眼,共获得了76亿美元的投资。

值得注意的是,2024年AI初创企业之所以能够筹集到如此庞大的资金,部分原因在于构建和运营这些服务的成本高昂。例如,大型语言模型的构建和运行需要巨额的计算基础设施投入。然而,随着DeepSeek等项目的出现,一些企业开始探索通过开源方式降低成本,这一趋势未来的发展值得关注。