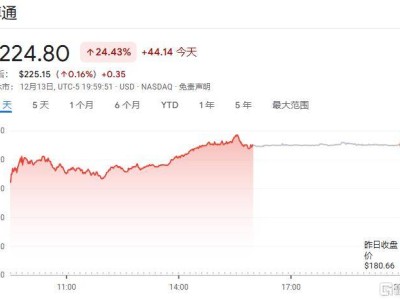

周五,半导体巨头博通公司(Broadcom Inc.)的股价飙升24.4%,收盘价定格在224.80美元,创下了自2009年上市以来的最高纪录。这一暴涨得益于公司对未来销售的乐观预期,特别是人工智能(AI)领域的蓬勃发展为公司业绩注入了强劲动力。

在周四晚的财报电话会议上,博通首席执行官霍克·谭(Hock Tan)透露,对于2027财年,公司的AI总收入将达到600亿至900亿美元之间。他强调,这一服务可寻址市场(SAM)的范围是一个保守估计,仅涵盖了公司现有三大超大规模客户带来的预期收入。

预计在未来三年内,博通从应用特定集成电路(ASIC)到网络芯片的AI收入将几乎实现每年翻倍。谭重申,到2025年,这三大超大规模客户将各自部署100万台采用博通定制AI芯片(XPUs)的集群。除了meta Platforms Inc.、Alphabet Inc.和ByteDance Ltd.这三大客户外,博通还成功吸引了新的XPUs客户,并确认已新增两家处于下一代AI XPUs高级开发阶段的超大规模客户,据称这些新客户可能是苹果和OpenAI。谭向分析师表示:“在未来三年内,我们在AI领域的机遇将是巨大的。”

日本瑞穗证券分析师乔丹·克莱恩(Jordan Klein)认为,华尔街可能在展望未来,并思考像meta和Alphabet这样的大型科技公司是否会“需要并渴望更多用于生成式AI应用和工作负载的ASIC计算能力,而不是昂贵的图形处理器(GPUs)”。这些芯片正是由英伟达和AMD等公司制造的。克莱恩表示:“在我看来,定制硅芯片每年从GPU手中夺取的市场份额肯定会迅速增加,尽管GPU在训练方面仍将占据主导地位。”

谭指出,在2024财年(截至2024年11月3日),博通的AI产品为公司带来了122亿美元的收入,同比增长220%。他补充说:“在成功整合VMware后,博通2024财年收入同比增长44%,创下516亿美元的纪录,其中基础设施软件收入为215亿美元。半导体收入也创下301亿美元的纪录,其中AI收入为122亿美元。AI收入的同比大幅增长220%,得益于我们领先的AI XPUs和以太网网络产品组合。”

在第四财季,博通的收入同比增长51%,达到140.5亿美元,基本符合分析师的预期。非GAAP基础上的调整后每股收益(EPS)同比增长近28%,达到1.42美元,高于预期的1.38美元。博通预计当前财季的收入将达到146亿美元,与分析师的预测相符。

伯恩斯坦分析师将博通的目标价从195美元上调至250美元。他们在周五的一份报告中写道,尽管在周四公布财报前市场存在诸多担忧,但博通最新一季度的业绩“相当不错”,管理层对AI的短期和长期愿景也令人鼓舞。“总体而言,AI的故事似乎正在真正崭露头角,”分析师写道。

美国银行的分析师重申了对博通股票的买入评级,部分原因是其蓬勃发展的AI机遇。他们承认博通在内部工作负载ASIC市场的领先地位,但也警告称,与英伟达在商用硅和企业客户方面的稳固地位相比,博通面临一定的竞争风险。

摩根士丹利分析师认为,博通关于AI的评论可能会进一步激发市场对公司的长期热情。他们预计,在未来两到三年内,博通将成为投资AI半导体领域最具吸引力的选择之一。“总体而言,这一季度本身将缓解近期较低的预期,而关于AI的长期评论将激发市场对定制AI芯片长期前景的热情——这种热情已经处于狂热状态,”分析师在周五的一份报告中写道。