8 月 31 日消息,Jon Peddie Research 发布最新研究报告称,2022 年第二季度全球基于 PC 的 GPU 市场增长达到 8400 万,PC CPU 出货量同比下降 33.7%,环比下降 7%。

此外,整体 GPU 出货量较上一季度下降 14.9%。AMD 出货量下降 7.6%,英特尔出货量下降 9.8%,英伟达出货量下降 25.7%。

分析师认为,GPU 将在 2022-2026 年期间实现 3.8% 的复合年增长率,并在预测期结束时达到 31.03 亿台的安装基数。未来五年,PC 中独立显卡 (dGPU) 的渗透率将增长到 30% 的水平。

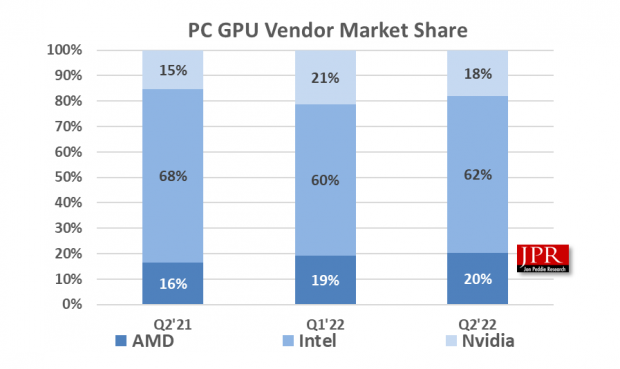

如下图所示,AMD 的整体市场份额比上一季度增加了 1.1%,英特尔的市场份额增加了 2.0%,英伟达的市场份额下降了 -3.15%。

本季度 GPU 与 PC 的整体采用率(包括集成和独立 GPU、台式机、笔记本电脑和工作站)为 121%,比上一季度下降 -7.9%。

整体 PC CPU 市场环比下降-7.0%,同比下降-33.7%。

桌面图形插件板(使用独立 GPU 的 AIB)比上一季度下降了 -22.6%。

平板电脑出货量与上一季度持平

分析师指出:GPU 一直是市场的领先指标,因为 GPU 在供应商 PC 出货之前就已经进入系统。大多数半导体供应商预计下一季度平均下调-2.81%。上个季度他们指导了 1.98%,处于过高水准。

第二季度通常比上一季度下降,本季度比上一季度下降-12.7%,低于-10.5% 的 10 年平均水平。

JPR 总裁 Jon Peddie 指出:“与上一季度相比,本季度 GPU 供应商的总体业绩不佳。诸如俄乌冲突、西欧的天然气供应等全球性事件,以及这些事件随后造成的紧张情绪都对欧洲经济造成了抑制;英国正处于高通胀的衰退之中。”

美国得以通过了一些重要的立法,例如学生贷款减免、更强有力的气候控制法案,其中包含大量替代能源条款,以及长期寻求的 CHIPs 法案。这些刺激措施和基础设施投资将使美国在未来十年甚至更长时间内处于更有利的地位。

“预测从未像现在这样具有挑战性,因此,随着新数据的出现,我们和其他人的预测将被频繁修改,”Peddie 说。

此外,JPR 还发布了一系列关于显卡市场和 PC 游戏硬件市场的报告,涵盖了包括系统和配件在内的整个市场,并着眼于 31 个国家 / 地区。